非上場株式の売却の流れを分かりやすくご紹介

監修弁護士

河合 弘之

巷ではさまざまな相続対策が謳われていますが、思わぬ形で足を引っ張る可能性を秘めているのが、非上場株式の売却です。

証券市場などで日々取引されている「上場株式」と異なり、相対で取引するしかない「非上場株式」の売買は、売却手続きを行うにあたり適切な法務的なステップを経ることになります。

ここでは非上場株式を実際に売却するまでの一般的な流れをご紹介させていただきます。法制度や売却方法を知った上で、より具体的な対策を立てられてみてはいかがでしょうか?

目次

1. 上場企業と非上場企業の売却方法の違いについて

株式には、証券取引所などで取引されている「上場株式」と、開かれた市場で取引されることがない「非上場株式」(未公開株式)の2種類が存在します。

市場の取引を通じて売買が可能な上場株式に対して、取引出来る場面が限られている非上場株式の売買には、さまざまな困難が伴うケースも見られます。

2. 非上場株式の売却の流れ

市場で取引が行われない非上場株式の売却にあたり、価格の算定はさまざまな方法で決められます。

以下は一例ですが会社の規模やこれらの算定方式を併用しながら株価が算出されます。

-

主に使われる算出方法

- 純資産価額方式

会社の純資産価額を株式数で割り、1株当たりの額を算出する。

- 類似業種比準価額方式

類似業種他社の価格を参照し算出する。

- 配当還元方式

配当金の価格をもとに価格を算定する。

2-1. 株式の買取人を探す

遠い親戚が営む非上場会社Bの株式売却を検討しているA氏の事例をもとに、実際に売却するまでの手続きをご紹介していきたいと思います。

A氏が、株式市場で取引されていないB社の株を売却するために、購入を希望する第三者を自力で探したケースを考えてみましょう。幸運にも、A氏が「B社の株式を購入したい」という希望者を見つけられた場合であっても、実際の売却や権利の移動には、さまざまな法務的な手続きが必要です。

2-2. 株式譲渡承認請求

A氏が株式の譲渡先を見つけたとしても、B社が「株式譲渡制限」を設けている場合は、権利を譲渡出来ないことがあります。

非公開会社の中には、会社に不利益をもたらす可能性がある第三者に対して、株式の譲渡を制限する「株式譲渡制限」を設けているケースがほとんどです。「譲渡制限株式」の譲渡希望するA氏は、B社に対して譲渡承認請求をすることができ、取締役会設置会社では取締役会、取締役会を設置していない会社では株主総会による承認が得られれば、株式を譲渡することが出来ます。

2-3. 譲渡承認請求が承認された場合

A氏、またはA氏から株式を譲り受けようとする人は、B社に対して株式の譲渡承認請求を行うことができますが、その際には、B社に対して次の内容を伝える必要があります。

・譲渡する株式又は取得した株式の種類・数

・譲り受ける者又は取得者の氏名・名称

・仮にB社が譲渡承認をしない場合、当該株式を、B社又はB社の指定した第三者が買い取ることを請求する場合は、その旨

B社は、譲渡承認請求の日から2週間(定款で短縮可能)以内に、決定内容(つまり譲渡承認するかしないか)を請求者に通知しなければなりません。B社が2週間以内に通知をしなかった場合は、譲渡が承認されたものとみなされます。

2-4. 譲渡承認請求が不承認の場合

A氏の譲渡承認請求が承認されなかった場合で、A氏が買取先指定請求をしていたときは、B社は、その買取先を決定する義務が生じます。

B社を買取先とする場合には、その決定は株主総会の特別決議による必要があり、B社が株式を買い取る旨、買い取り株式の数を決定しなければなりません。

上記の決定後は、必要な供託や、その供託を証明する書面の交付を行なった上で、会社が株式を買い取る旨等を通知する必要があります。

他方で、B社が第三者を買取人として指定する時には、取締役会設置会社の場合には取締役会の決議、取締役会非設置会社の場合には株主総会の特別決議が必要になります。

その後、指定買取人が必要な供託や、その供託を証明する書面の交付を行った上で、指定買取人から、自らが指定買取人として指定を受けた旨等を通知する必要があります。

B社がA氏から株式を買い取る場合には、譲渡不承認の通知から40日以内、指定買取人が買い取る場合には、譲渡不承認の通知から10日以内に上記の通知を行う必要があり、もし行われなかった場合には、譲渡を承認したものとみなされます。

3. 価格決定のプロセスについて

対象株式の売買価格については、当事者間で話し合うこともできます。ですが、思うように協議が整わない場合には、「会社又は指定買取人が買取る旨の通知をした日から20日以内」に、裁判所に対して売買価格決定の申し立てをすることも出来ます。

もし、協議が整わず、裁判所への20日以内の申し立ても行われなかった場合には、供託額(1株あたり純資産額に買取株式数を乗じた額)が確定的な譲渡代金となります。

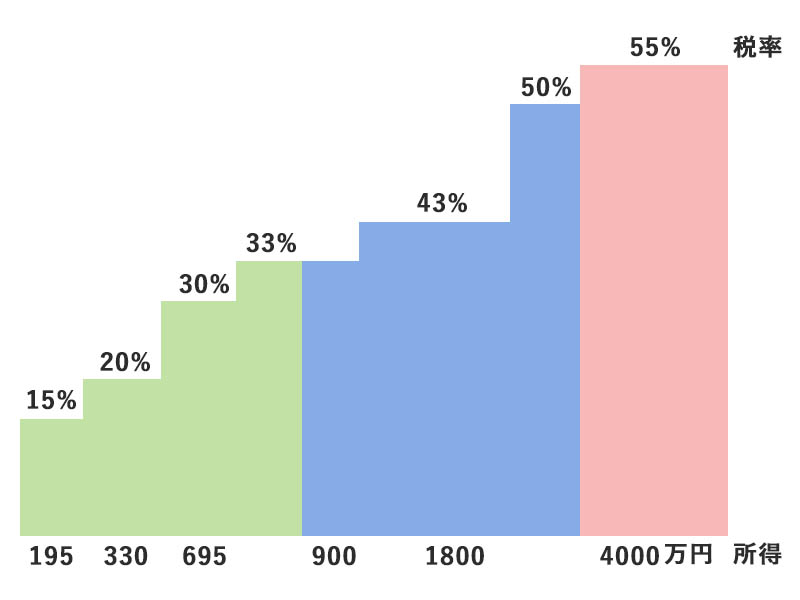

会社の自己株取得に応じて、発行会社に売却した場合は「みなし配当課税」の対象! 総合課税で最高税率はなんと55%にも!

※ 以下の記載は、A氏が個人である(法人ではない)ことを前提とします。

株主が、会社の自己株買いに応じて、当該会社に株式を売却した場合は「みなし配当」課税の対象になります。

「みなし配当」とは、剰余金の「配当」には分類されないものの、実質的にはこれまで会社に蓄積された利益の分配にあたるとみなされる金額のことで、場合によっては、高額な税金が課されることとなります。

注意しなければならないのは、「みなし配当」は所得税として総合課税の対象であり、給与所得、不動産所得ほかと合算して課税されます。 せっかく苦労して売却したのに、会社に売却した場合は、累進課税で最高55%もの税金を払うことになってしまうのです!(うち10%は住民税)

*所得税は段階的に5%~45%まで段階的に上昇します。所得税に加え、一律で10%の住民税が加算されます。

ですので、給与所得などと株式の売却代金を合算して、4000万円を超えると最高税率55%の対象者になってしまいます。

最大55%も… みなし配当への税負担

4. 株式の売却先が発行会社ではなく第三者であれば一律20.315%の譲渡益課税

株式を売却した際には、譲渡益に対して20.315%の税金が課税されることとなります。(税金の内訳は、所得税15%、復興特別所得税0.315%、住民税5%、合計20.315%が課税される)

例えばA氏が、1000万円で取得したB社株式を、5000万円で売却できた場合には、差額の4000万円に対して課税され、812万6000円の税金を支払う必要が出てきます。

(差額)4000万円×(税率)20.315%=812万6000万円(納税額)

売却先が異なるだけで、実際の手取り額に大きな差がでてくる決定的な要因になりますので、ご自身の想いだけで判断されるのではなく、専門家の意見なども交えながら、交渉戦略を練り、売却手続きを進めていくと良いでしょう。

5. まとめ

開かれた市場の存在しない「非上場株式」の売却には、買取人の見つけ方、価格の査定、実際の譲渡に向けた会社との折衝など、さまざまなハードルが待ち受けています。これらの制度に対して、関連する人々の複雑な思惑や感情が混ざり合い、それらが更なるトラブルを引き起こしてしまう可能性も懸念されます。

さくら共同法律事務所ではご相談を受け付けています。もし、非公開株式の処遇を悩まれているという方は、大きなトラブルに発展する前に、ぜひ専門家へのご相談を検討されてみてはいかがでしょうか?

株式の売却、相続に関することならお気軽にご相談ください。

弊所は非上場株や譲渡制限株の売却ができず苦しんでいる株主へのサポートや、相続税の支払いの為、発行会社へ買取りを打診したが「応じない」「不当に安い価格を提示する」企業への交渉を得意としています。

相談は無料ですのであなたの今のお悩みをまずはお気軽にご相談ください。

この記事の監修者

様々な難事件、大事件への対処を得意としており、強大な敵や困難にも立ち向かい成果を挙げ続けた実績のある「逆襲弁護士」です。

こんな記事も読まれています

-

同族会社とは?その判定基準や知っておきたい注意点を解説

「同族会社」というと、親族経営の会社をイメージする人も多いかもしれません。しかし同族会社の定義はそれだけではありません。...

-

非上場株式の譲渡を行う場合の「適正価格」「時価」の算定方法とは?

取引市場で「株価」が決定される上場企業に比べ、市場で取引されていない非上場株式は、どの算定方式を採用するかによって株価の...

-

非上場企業の株主が知っておくべき非上場株式を保有するリスク

市場での取引が行われない「非上場株式」は、うまく売却できれば利益を期待できる一方で、保有するうえで何ともしがたいデメリッ...

-

譲渡承認請求とは?具体的な手続きの流れを解説

株式の譲渡を行うにあたり、会社の承認が必要となる「譲渡制限株式」。譲渡を希望する際には、株主は会社に対して「譲渡承認請求...